博亚体育app中国官方入口 野村重磅推崇:从硅到玻璃,从GPU到光通讯,AI正在重塑悉数这个词半导体产业链!

AI算力倒逼半导体工艺重构,增长逻辑从单一晶体管微缩转向3D晶体管、后头供电及新材料组合翻新。从2027年起,先进封装、光刻材料、光子SOI及玻璃基板将插足放量期,带动全产业链价值重估。台积电扩产及原土化采购将成为订单传导的中枢驱能源,半导体制造正迎来结构、封装与材料的同步升级周期。

AI算力需求正在变调半导体行业的增长神志。昔日几十年,芯片性能提高主要靠摩尔定律:晶体管作念得更小、密度更高。但先进制程持续微缩后,金属间距、功耗、走电、散热、良率和成本王人驱动贴近规模,单纯押注“更末节点”仍是不够。

据追风来往台,野村证券亚太科技分析师 Donnie Teng 团队在研报中提倡,半导体行业的增长逻辑已从晶体管密度提高,转向“3D晶体管、后头供电与多元新材料的组合翻新”。这句话是整篇相干的中枢:AI不是只拉动GPU需求,而是在倒逼芯片制造的底层工艺重写。

更径直的投资含义是,昔日被视为配套重要的材料、耗材、基板、特种气体、化合物半导体,正在酿成决定先进芯片性能的重要变量。尤其从2027年驱动,后头供电、晶圆键合NAND、玻璃中枢基板、光子SOI等技巧插足放量期,材料重要可能迎来一轮系统性重估。

台积电仍是这条链条里最贫寒的放大器。先进产能扩张、SoIC羼杂键合、高NA EUV导入、原土化采购比例提高,王人会把订单传导到开垦、材料和零部件公司。与上一轮半导体周期不同,这一轮不是单一制程升级,而是结构、封装、材料同期切换。

摩尔定律没失效,但“只靠消弱”仍是不够了

先进制程的问题,不是不可持续往前走,而是代价越来越高。

从7nm到3nm,再到下一代节点,金属间距持续压缩会带来更严重的功耗、走电和散热问题。低NA EUV和DUV的图形化技艺也受限,多重曝光不错措置一部分精度问题,但成本和良率压力随之飞腾。

是以先进逻辑芯片驱动转向更复杂的结构翻新。GAA环绕栅极晶体管会持续向堆叠式cFET演进,中枢蓄意是提高栅极对沟说念的左右技艺,同期提高集成度。

后头供电则更像是一次“布线神志重排”。供电采集从晶圆正面移到后头,和信号采集分离,通过更宽、更低阻的金属解析供电,裁汰IR压降,也减少后端布线拥挤。这给尺度单位持续消弱留住空间。

这些变化不是宗旨,对工艺用量有径直拉动。先进制程芯片的CMP治安会从传统工艺的45-55步加多到55-70步,增幅约20%-30%。后头供电还需要两片晶圆换取,晶圆耗尽量接近翻倍,晶圆减薄、研磨、键合需求王人会同步上来。

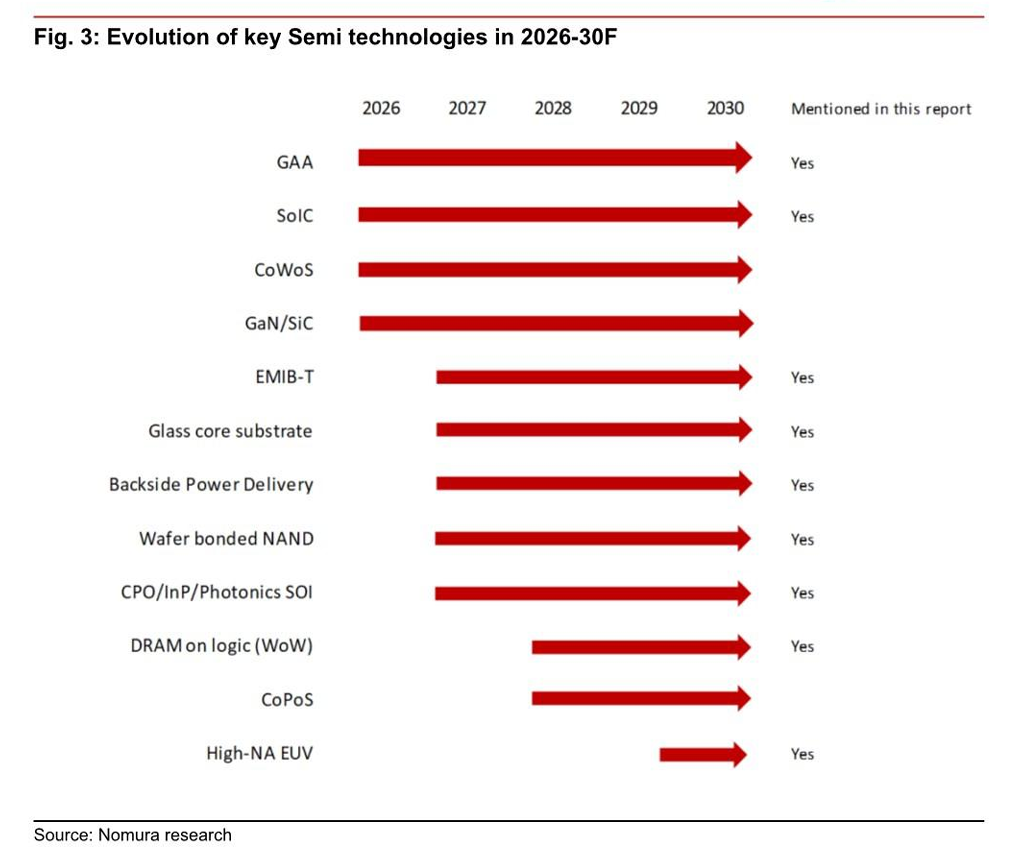

时期点也很重要:关系开垦和材料需求从2026年驱动启动,2027年插足快速放量期,2030年有望成为先进芯片标配。

高NA EUV着实拉开的,是光刻材料升级

高NA EUV是下一代先进制程的中枢装备。数值孔径从0.33提高到0.55,分辩率提高至8nm,蓄意是遗弃3nm以下节点的多重曝光需求,最早2029年插足大范畴量产。单台开垦价钱跳跃4亿好意思元。

但高NA EUV不是买开垦就能措置问题。更高数值孔径意味着光子以更浅角度入射晶圆,光刻胶层必须更薄,不然会出现暗影效应。传统化学放大型光刻胶在超薄条件下,抗蚀刻技艺、光子招揽货果、图形精度王人不够。

开运体育中国官网入口金属氧化物光刻胶因此成为重要材料。它以金属氧化物为中枢,具备更强蚀刻遴荐性、更高分辩率和更好的鄙俚度左右,更适配高NA工艺。

价值量变化很显豁:现存EUV光刻胶价钱约5000好意思元/加仑,高NA EUV专用金属氧化物光刻胶可达1万至4万好意思元/加仑,单价提高2至8倍。

光刻材料的升级也不啻光刻胶。掩膜版材料相同要替换,传统钽基招揽层难以适配高NA工艺的反射角度要求,钌、钼基材料成为替代标的。显影液、清洗液、底部抗反射涂层、边际剥离液等配套材料,也会随着升级。

先进封装的下一场竞争,可能在玻璃基板

AI芯片越来越依赖先进封装,因为单颗芯片持续作念大、持续堆算力,会遇到功耗、互联、散热和制造良率的多重限制。

SoIC羼杂键合会在2026至2027年迎来需求激增,主要用于AI芯片与HBM的高密度集成。比较传统微凸块工艺,羼杂键合罢了Cu-Cu径直招引,互联密度提高一个数目级,博亚体育app官方入口带宽从200GB/s提高至1TB/s。

它对工艺要求很高:晶圆名义平坦度要左右在纳米级,CMP成为重要治安;键合开垦精度要求低于0.2微米;清洗、名义活化、对位王人要升级。Besi看成芯片级与晶圆级羼杂键合开垦龙头,订单从2026年驱动快速回升,受AI芯片、光通讯、HBM拉动。

封装基板也在换材料。玻璃中枢基板比较传统ABF有机基板,热彭胀悉数更低、平整度更高、散热更好、信号损耗更低,更得当大尺寸、高功耗、高速信号芯片。

旅途假定中,博通有望在2027年最初把玻璃中枢基板用于交换ASIC,英特尔也将其看成下一代先进封装中枢材料鼓动研发。不外玻璃基板还莫得澈底跑通,大范畴量产仍受成本偏高、RDL介质层剥离与分层、良率爬坡等问题贬抑。

着实的工艺难点在TGV玻璃穿孔。激光钻孔、蚀刻、金属填充、平坦化决定最终性能。Ingentec等具备TGV专利技巧的企业,正在切入这条供应链。

光通讯把化合物半导体推到台前

AI数据中心的瓶颈不单在GPU,也在通讯。高速光模块和CPO共封装光学推动光通讯产业链上行,1.6T模块普及和硅光搬动成为两条干线。

磷化铟衬底用于EML与CW激光芯片,是光模块中枢材料。受铟金属出口管控和坐蓐良率瓶颈影响,2025至2027年磷化铟捏续供给垂死,价钱保管高位。

另一条蹊径是光子SOI晶圆,用于硅光集成芯片PIC。它的成本仅为磷化铟衬底的25%,更得当范畴化量产,是CPO决议的中枢材料。Soitec占据宇宙光子SOI晶圆70%阛阓份额,环球晶圆、沪硅产业等企业正在跟进。

到2027年,光子SOI需求插足快速上行期,成为SOI晶圆板块最贫寒的增长能源。

12英寸硅片供需,2027年驱动变紧

随着AI带来的制造工艺变化,会再行推高硅片需求。

老例阛阓需求年均增长约5%。台积电、三星、英特尔扩产,每年再带来2-3个百分点需求增量。后头供电、晶圆键合NAND、光子SOI三大新技巧,还会非凡孝敬每年2-3个百分点需求。

共计看,12英寸硅片全体年均需求增速接近10%。

供给端没那么快。硅片产能扩张受开垦交期和本钱开支节律限制,很难坐窝跟上需求。2027年起供需缺口渐渐骄贵,环球晶圆、信越、SUMCO等头部企业议价技艺确立,长约价钱捏续上调。晶圆再生、测试片等配套业务也会受益。

台积电扩产和原土化采购,是供应链放量的催化剂

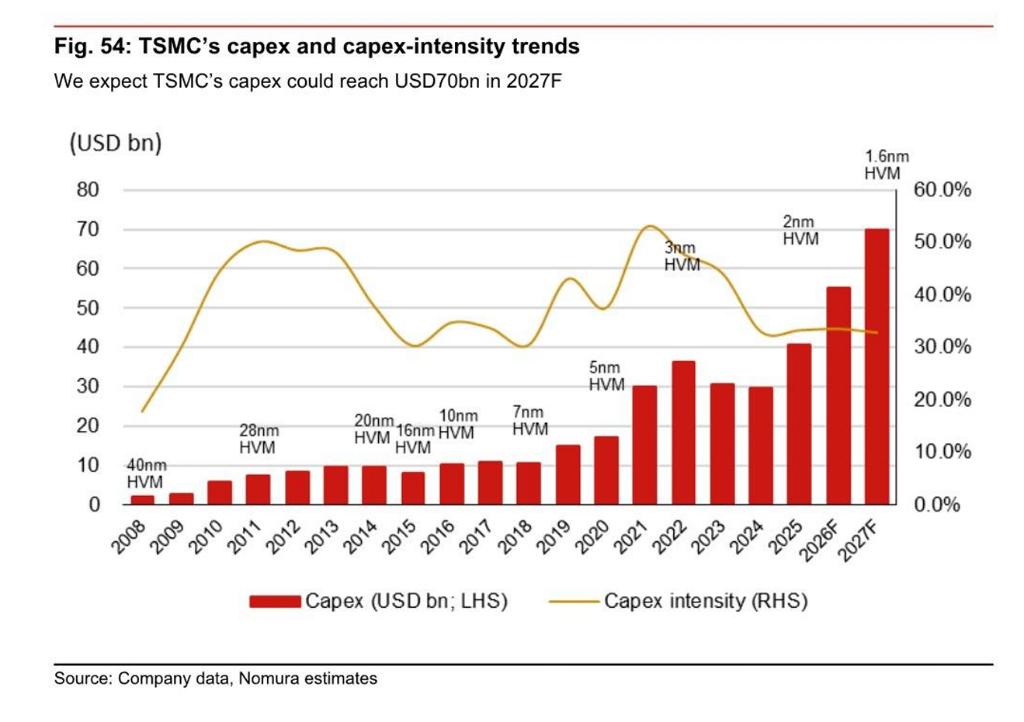

台积电2027年本钱开支有望达到700亿好意思元,宇宙26座先进晶圆厂与封装基地鼓动扩产,其中18座位于中国台湾省,好意思国、日本、德国工场同步爬坡。

先进产能开释,会径直拉动开垦、材料、零部件需求。更贫寒的是,台积电捏续提高开垦、零部件、材料的原土与区域采购比例,遮盖原材料、零部件、耗材、厂区开垦等类别。

这给区域供应商翻开认证导入窗口。光刻配套、CMP耗材、特种气体、硅片、封装材料,是原土化采购的要点标的。中国台湾省和大陆材料企业若是能通过认证,份额提高速率会显豁快于无为周期。

产业落地节律明晰,2027 年景为全产业链拐点

这条产业链的节律不错压缩成几个时期点:

2026年,GAA晶体管、SoIC羼杂键合、InP衬底启动,小批量供货驱动出现。

2027年,后头供电、晶圆键合NAND、玻璃中枢基板聚拢起量,插足更大范畴量产阶段。

2028年,DRAM-on-logic架构插足范畴化诈欺,边际AI与汽车电子成为驱能源。

2029至2030年,高NA EUV量产,金属氧化物光刻胶、新式掩膜版材料全面导入。

材料重要昔日十年跑输开垦,一个原因是AI芯片高单价更容易举高整机和开垦链条收入,另一个原因是摩尔定律期间更利好开垦,材料需求在行业下行期波动更大。当今变化来了:3D结构、新材料、先进封装同期鼓动,材料单耗和价值量王人在飞腾。

这轮变化最值得爱好的场所在于:AI莫得只带来一轮GPU景气,而是把半导体制造从“制程微缩”推向“结构翻新+材料替换+先进封装”。从硅片到玻璃基板,从GPU到光通讯,产业链的价值分拨正在被再行写一遍。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩本体来自追风来往台。

更精明的解读,包括及时解读、一线相干等本体,请加入【追风来往台▪年度会员】

]article_adlist-->

]article_adlist-->阛阓有风险,投资需严慎。本文不组成个东说念主投资建议,也未沟通到个别用户格外的投资蓄意、财务状态或需要。用户应试虑本文中的任何意见、不雅点或论断是否妥贴其特定状态。据此投资博亚体育app中国官方入口,背负自诩。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP